di Giulio Andreani

Il fatto che i diversi istituti previsti dalla legge fallimentare per il superamento della crisi d’impresa abbiano una differente disciplina fiscale fa sì che l’individuazione della procedura più appropriata dipenda anche dal regime applicabile. L’ultimo tassello del puzzle è stato aggiunto nel question time dello scorso 20 settembre, che ha chiarito come la detassazione delle sopravvenienze da esdebitazione abbia luogo in base a criteri non omogenei a seconda che venga fatto ricorso a un tipo di concordato o a un altro, o a un accordo di ristrutturazione dei debiti, generando differenti effetti sul riporto delle perdite fiscali.

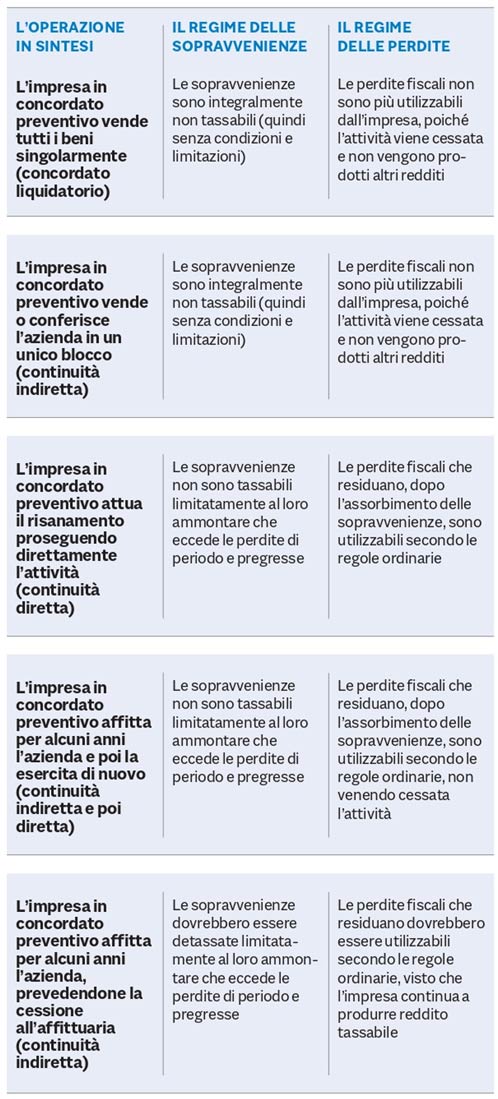

Le perdite pregresse

Il regime delle perdite è un fattore da considerare in tutti i casi in cui l’impresa debitrice abbia conseguito risultati negativi di rilevante entità, poiché essa può continuare a utilizzarle – ancorché per la sola parte eccedente le sopravvenienze – soltanto se non viene cessata l’attività e può essere prodotto nuovo reddito imponibile. Ne discende, ad esempio, che con riguardo a questo aspetto un concordato in «continuità diretta», un accordo ex articolo 182-bis Lf o un piano attestato ex articolo 67 Lf sono da preferire a un concordato che preveda la cessazione dell’attività. Per il medesimo motivo, se all’affitto di azienda attuato dal debitore concordatario fa seguito nuovamente l’esercizio dell’impresa da parte di quest’ultimo, il concedente non perde il diritto di utilizzare le perdite per compensare i redditi prodotti dai canoni, mentre l’affittuario può dedurre tali canoni, traendone un beneficio cui non corrisponde un onere fiscale in capo all’affittante.

Più incerto è il regime delle sopravvenienze attive e delle perdite nell’ambito di un concordato in cui la cessione dell’azienda sia preceduta dall’affitto della stessa; tuttavia, le sopravvenienze dovrebbero essere detassate limitatamente al loro ammontare che eccede quello delle perdite fiscali e queste ultime, nel caso in cui siano maggiori delle sopravvenienze, dovrebbero poter essere utilizzate negli anni seguenti per l’importo che residua, posto che l’impresa continua a produrre redditi tassabili costituiti dai canoni di affitto, pur essendone prevista la successiva cessazione.

Le plusvalenze

Ai fini della ottimizzazione fiscale, ancor più significativa è la disciplina delle plusvalenze. Infatti l’articolo 86, comma 5, Tuir stabilisce che le plusvalenze realizzate (con la vendita dei cespiti aziendali) nell’ambito di un concordato preventivo con cessione dei beni non concorrono alla formazione del reddito d’impresa imponibile (la lettera della norma è meno chiara, ma è ormai pacifico che questo sia il suo significato).

Anche se non manca chi sostiene che tale esclusione dovrebbe applicarsi alle plusvalenze realizzate in qualsiasi tipo di concordato, è al contrario da ritenersi, per la lettera e la ratio della predetta norma, che essa vada limitata al solo concordato con cessione dei beni. Sotto il profilo letterale, infatti, il citato articolo 86 contiene un esplicito riferimento a tale tipo di concordato e, inoltre, sotto il profilo logico, occorre considerare che il presupposto dell’esclusione di cui trattasi deriva dalla necessità di evitare l’insorgere di un’obbligazione tributaria in capo a un soggetto che, avendo ceduto i beni ai creditori, ha subito un integrale spossessamento del proprio patrimonio e quindi, nonostante il realizzo delle plusvalenze, non ha quel possesso del reddito prodotto che costituisce il presupposto delle imposte personali sul reddito previsto dagli articoli 1 e 72 del Tuir.

Confronto e conclusioni

Se il piano di risanamento o di ristrutturazione dei debiti prevede una vendita di beni da cui derivino rilevanti plusvalenze, il concordato con cessione dei beni si rivela, a parità di altre condizioni, fiscalmente più vantaggioso di un concordato in continuità diretta; così come tale tipo di procedura può essere preferita a quest’ultimo, sempre che possa generare analoghi effetti sul piano sostanziale, se, ad esempio, l’azienda viene ceduta a una società controllata che ne prosegua l’attività assumendone i debiti, considerato che tale società può in tal modo trarre un legittimo risparmio d’imposta dalla presa in carico di valori fiscali dei beni maggiori di quelli rilevanti in capo alla cedente, senza corrispondente imposizione in capo a quest’ultima.

I casi possibili

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}