di Giulio Andreani*

e Angelo Tubelli

La disciplina delle sopravvenienze da esdebitamento ha subito nel corso degli anni diverse modifiche legislative e ha generato numerose incertezze interpretative. Con questo intervento cerchiamo di fornire un contributo alla sua ricostruzione, alla luce dei provvedimenti succedutisi nel tempo, la cui ratio è quella di impedire che alla detassazione di tali sopravvenienze si accompagni la possibilità di utilizzare perdite ed altre posizioni soggettive (generalmente maturate durante il periodo di crisi in cui sono altresì sorti i debiti stralciati) a riduzione dei redditi imponibili dei successivi periodi d’imposta. È proprio in base a questa chiave di lettura che l’Agenzia delle entrate ha potuto risolvere – così come era stato auspicato – alcune delicate questioni interpretative, chiarendo, tra l’altro, che la locuzione “senza considerare il limite dell’ottanta per cento”, contenuta nell’art. 88, comma 4-ter, secondo periodo, del T.U.I.R. integra un’implicita deroga al regime di utilizzo delle perdite pregresse ordinariamente disciplinato dall’art. 84. La peculiare finalità della suddetta limitazione si rivela d’ausilio anche per la risoluzione di altri aspetti controversi su cui l’Agenzia non si è al momento ufficialmente pronunciata.

La normativa previgente e la ratio della “detassazione limitata”

In base al comma 4 dell’art. 88 vigente anteriormente alle modifiche recate dal D.L. 22 giugno 2012, n. 83, non costituiva sopravvenienza attiva fiscalmente rilevante “la riduzione dei debiti dell’impresa in sede di concordato fallimentare o preventivo”, indipendentemente dalla finalità (liquidatoria o di risanamento) perseguita dalla procedura. Con tale disposizione, la cui introduzione nell’ordinamento tributario risaliva all’emanazione del T.U.I.R., il legislatore fiscale aveva inteso risolvere l’annosa querelle relativa alla (non) imponibilità delle sopravvenienze attive derivanti dal concordato preventivo (c.d. “bonus da concordato”), accogliendo la tesi secondo cui la riduzione dei debiti in sede di concordato con cessione dei beni, pur costituendo una insussistenza del passivo, non avrebbe potuto rappresentare – per sua natura – un indice di capacità contributiva (ovverosia una manifestazione di reddito assoggettabile a imposizione), in quanto l’imprenditore, per effetto di tale tipo di concordato, perdeva il possesso di tutti i suoi beni (senza quindi proseguire l’attività economica) e la procedura si chiudeva – salvo rarissime eccezioni – senza alcun arricchimento patrimoniale da parte del debitore [1], tranne che in caso di realizzo delle attività per un importo maggiore di quello integrale dei debiti.

Come si legge nella relazione di accompagnamento allo schema di testo unico, tuttavia, “allo scopo di non rendere più difficoltoso il concordato stesso” il menzionato regime di non imponibilità delle insussistenze di passivo fu esteso anche alla riduzione dei debiti che si origina nel concordato preventivo senza cessione dei beni, quindi con dichiarata finalità agevolativa/esentativa.

Poiché in origine il citato comma 4 ovviamente nulla disponeva in ordine alla possibilità di applicare il medesimo regime di detassazione alle riduzioni dei debiti derivanti dall’omologazione di accordi di ristrutturazione disciplinati dall’art. 182-bis l.f. (istituto introdotto nella legge fallimentare con la riforma dell’anno 2005), a seguito della sua codificazione da parte del legislatore fu chiesto all’Agenzia delle entrate se la medesima agevolazione potesse ritenersi estensivamente applicabile anche alla riduzione dei debiti originata da tali accordi. Con la nota 6 marzo 2006, prot. n. 954/35315/2006 (non resa pubblica), l’Agenzia si espresse però negativamente, osservando che la falcidia dei debiti, che interviene nell’ambito di una procedura regolamentata dalla legge fallimentare, fa venire meno spese, perdite, oneri e passività iscritti in bilancio che avevano presumibilmente già concorso, quali componenti negativi, alla formazione del reddito d’impresa imponibile; poiché i debiti stralciati grazie all’omologazione degli accordi di ristrutturazione sarebbero stati presumibilmente rappresentativi di componenti negativi dedotti in esercizi precedenti, l’esclusione da imposizione della relativa sopravvenienza attiva con il mantenimento del diritto di riportare in avanti le perdite pregresse, probabilmente generate dai medesimi componenti negativi di reddito, avrebbe comportato una duplice agevolazione fiscale (inaccettabile in assenza di una norma espressa che la prevedesse) per l’impresa che, dopo la conclusione di tali accordi, avesse proseguito – come sarebbe stato peraltro normale – l’attività d’impresa potendo fruire delle suddette perdite.

La ratio della detassazione “limitata”

L’interpello del 2006

Con la nota 6 marzo 2006, prot. n. 954/35315/2006 (non resa pubblica), l’Agenzia si espresse negativamente alla possibilità di applicare il comma 4 dell’art. 88 previgente anche alle riduzioni dei debiti derivanti dall’omologazione di accordi di ristrutturazione dei debiti disciplinati dall’art. 182-bis l.f.

Infatti, la falcidia dei debiti, che interviene nell’ambito di una procedura regolamentata dalla legge fallimentare, fa venire meno spese, perdite, oneri e passività iscritti in bilancio che avevano presumibilmente già concorso, quali componenti negativi, alla formazione del reddito d’impresa imponibile, sicchè la detassazione della relativa sopravvenienza attiva (che, se applicata sic et simpliciter, darebbe luogo a un duplice vantaggio non ammesso dall’ordinamento tributario) può essere riconosciuta solo per le fattispecie per cui è stata tassativamente prevista.

Sia il Ministero dell’economia e delle finanze sia l’Agenzia delle entrate hanno ufficialmente confermato che questa è la finalità della limitazione prevista dal comma 4 del previgente art. 88, ora trasfusa nel comma 4-ter.

Al fine di non penalizzare il ricorso all’istituto degli accordi di ristrutturazione dei debiti di cui all’art. 182-bis l.f. (rispetto alla procedura concordataria) e venendo al contempo incontro alle preoccupazioni manifestate dall’Agenzia delle Entrate, con il D.L.22 giugno 2012, n. 83, il legislatore inserì un secondo periodo nel citato comma 4, stabilendo che la riduzione dei debiti dell’impresa non costituiva sopravvenienza attiva neanche in caso di accordo di ristrutturazione dei debiti oppure in caso di un piano attestato ai sensi dell’art. 67, comma 3, lett. d), l.f., ma soltanto “per la parte che eccede le perdite, pregresse e di periodo, di cui all’articolo 84”.

Come recentemente riconosciuto sia dal Ministro dell’Economia e delle Finanze (risposta del 21 settembre 2018 all’interrogazione parlamentare 5/00047), sia dall’Agenzia delle Entrate (risposte n. 85 del 23 novembre 2018 e n. 120 del 19 dicembre 2018), la ratio della suddetta limitazione (ora presente nel secondo periodo del citato comma 4-ter) era e rimane quella di impedire il riconoscimento al debitore di un duplice beneficio fiscale, ovverosia:

- evitare che l’effetto positivo conseguente alla riduzione dei debiti sia parzialmente vanificato dall’emersione di un corrispondente debito fiscale;

- impedire che l’impresa destinata a proseguire l’attività possa altresì continuare ad utilizzare, a compensazione dei redditi futuri, le perdite di cui all’art. 84 del T.U.I.R. e le altre posizioni soggettive richiamate dall’art. 88, comma 4-ter, secondo periodo.

La particolare limitazione introdotta con il D.L. n. 83/2012, infatti, risponde proprio all’esigenza di calibrare la detassazione della riduzione dei debiti nella misura strettamente necessaria per evitare che essa determini il sorgere di quelle imposte che, in sua assenza, non si renderebbero invece dovute e, perciò, presuppone l’identità soggettiva dell’ente che beneficia della riduzione dei debiti (da detassare) e di quello che mantiene il diritto di utilizzare le perdite fiscali pregresse (presumibilmente) generate dai medesimi debiti.

Con riguardo alla presenza di una perdita di periodo o “coeva”, l’applicazione della limitazione introdotta nel 2012 apparve più semplice di quella relativa alle perdite pregresse, probabilmente perché la relativa disposizione fu inizialmente formulata pensando proprio alla situazione in cui nel medesimo periodo d’imposta di realizzo della sopravvenienza da esdebitamento maturi anche una perdita fiscale (sulla falsariga della disposizione già presente nell’art. 84, comma 1, terzo periodo, del T.U.I.R. in caso di coesistenza di proventi esenti e perdita di periodo).

Tuttavia anche il procedimento di computo della “perdita di periodo” si dimostrò fonte di incertezze interpretative, in quanto la sopravvenienza attiva, per la quota non esclusa da imposizione, concorre a propria volta alla formazione del risultato fiscale (e quindi alla perdita) del periodo d’imposta nel corso del quale viene realizzata. In base alla formulazione letterale della norma (che sul punto non è stata modificata dal D.Lgs. 14 settembre 2015, n. 147), la “perdita di periodo” avrebbe quindi potuto essere determinata senza tenere conto della stessa sopravvenienza attiva oppure considerando anch’essa nel computo. Facendo leva sulla ratio della norma, tuttavia, vi era motivo di ritenere che l’impostazione corretta fosse quella di calcolare la “perdita di periodo” senza considerare l’intera sopravvenienza attiva, così evitando, da un lato, l’emersione di un imponibile fiscale generato da tale componente e, dall’altro, l’emersione di una perdita fiscale di ammontare superiore a quella che risulta dalla contrapposizione dei costi deducibili con i ricavi imponibili diversi dalla sopravvenienza attiva da esdebitamento.

Si considerino, al riguardo, le esemplificazioni numeriche di seguito proposte nella tabella 1:

In ciascuna delle tre esemplificazioni proposte, calcolando la quota imponibile della sopravvenienza attiva come differenza fra questa e la perdita fiscale determinata escludendo dal risultato di periodo l’intera sopravvenienza, si evita, da un lato, l’emersione di un imponibile fiscale generato da tale componente e, dall’altro, l’emersione di una perdita fiscale (suscettibile di essere riportata in avanti) di ammontare superiore a quella che risulta dalla contrapposizione dei costi deducibili con i ricavi imponibili diversi dalla sopravvenienza.

Effetti diversi si produrrebbero, invece, qualora il risultato di periodo venisse determinato assumendo – ai fini del computo suddetto – la sopravvenienza attiva imponibile per intero. In tale ipotesi, infatti, l’effetto prodotto dall’esenzione non sarebbe solo quello di evitare cha la sopravvenienza origini l’insorgenza di un reddito imponibile, perché, anche quando il risultato fiscale sarebbe di per sé non positivo nonostante la tassazione della sopravvenienza, quest’ultima risulta parzialmente esentata, generando così non solo l’annullamento del reddito fiscale eventualmente esistente, bensì anche l’incremento dell’eventuale perdita oppure l’emersione di una perdita fiscale in luogo di un pareggio.

Lo scopo della limitazione posta dal legislatore desumibile dalla predetta norma, quindi, è direttamente raggiunto solo se non si computa nel risultato di periodo la sopravvenienza attiva, perché così la detassazione della sopravvenienza viene concessa (favorendo così la ristrutturazione dei debiti in via negoziale) unicamente per evitare l’insorgere di oneri fiscali a causa dell’esdebitamento conseguito, ma senza attribuire all’impresa debitrice un duplice vantaggio, rappresentato, da un lato, dalla detassazione integrale della sopravvenienza e, dall’altro, dalla formazione di una perdita fiscale (“coeva”) riportabile in avanti. In altri termini, come osservato da Assonime [2]), “in coerenza con l’obiettivo di accordare la detassazione nei soli limiti in cui la rilevanza fiscale della sopravvenienza potrebbe determinare un onere impositivo, a carico del debitore, occorre semplicemente confrontare l’entità della sopravvenienza attiva con il risultato di periodo che si sarebbe prodotto in assenza di questa componente” [3]. Con la risposta a interpello n. 85 del 23 novembre 2018 l’Agenzia delle entrate ha confermato questa interpretazione.

L’applicazione della disciplina di cui trattasi si palesava ancora più incerta allorché l’impresa debitrice disponesse di perdite pregresse utilizzabili in misura limitata a riduzione del reddito (ovverosia in misura non superiore all’80% dello stesso) ai sensi dell’art. 84, comma 1, del T.U.I.R. Il loro utilizzo, infatti, interviene solo dopo la determinazione del reddito d’impresa maturato nell’esercizio in cui l’esdebitamento acquista efficacia giuridica.

Inoltre, l’avere previsto la limitazione in commento unicamente con riguardo alla riduzione dei debiti in sede di accordi di ristrutturazione dei debiti omologati ex art. 182-bis l.f. e di piani attestati ex art. 67, comma 3, lett. d), l.f. pubblicati nel registro delle imprese, non aveva risolto del tutto la discriminazione (fiscale) dovuta dalla dicotomia esistente tra il trattamento delle sopravvenienze previsto per tali istituti e quello applicabile con riguardo al concordato preventivo in continuità, pur essendo entrambe le procedure finalizzate a consentire il risanamento dell’impresa e la prosecuzione dell’attività economica.

L’assetto normativo post D.Lgs. n. 147/2015

Ciò posto, con il D.Lgs. n. 147/2015 il legislatore è intervenuto su entrambi tali profili, espungendo la disciplina in commento dal comma 4 e inserendola nel comma 4-ter dell’art. 88 del T.U.I.R., che al primo periodo stabilisce quanto segue: “Non si considerano, altresì, sopravvenienze attive le riduzioni dei debiti dell’imprese in sede di concordato fallimentare o preventivo liquidatorio o di procedure estere equivalenti, previste in Stati o territori con i quali esiste un adeguato scambio di informazioni …”. Il secondo periodo del medesimo comma 4-ter sancisce, invece, che in caso di concordato di risanamento, di accordo di ristrutturazione dei debiti omologato ai sensi dell’art. 182-bis l.f., di piano attestato ai sensi dell’art. 67, comma 3, lett. d), l.f. o di procedure estere a queste equivalenti, “la riduzione dei debiti dell’impresa non costituisce sopravvenienza attiva per la parte che eccede le perdite, pregresse e di periodo, di cui all’art. 84, senza considerare il limite dell’ottanta per cento”, gli interessi passivi e gli oneri finanziari assimilati di cui al comma dell’art. 96 del TUIR nonché la deduzione relativa all’aiuto alla crescita economica (“ACE”) disciplinata dall’art. 1 del D.L. 6 dicembre 2011, n. 201.

Invero, il riferimento alla “deduzione ACE”, di periodo o riportata da esercizi pregressi, è stato aggiunto solo con l’art. 1, comma 549, lett. b), della L. 11 dicembre 2016, n. 232, sebbene la formazione di tale posizione soggettiva, a differenza delle perdite pregresse e degli interessi passivi, non sia correlata a costi maturati dall’impresa debitrice, ma discenda dagli incrementi rilevanti del patrimonio netto contabile [4]. Il motivo della sua “inclusione” potrebbe dunque rinvenirsi nel fatto che il periodo di crisi in cui era incorsa l’impresa debitrice non aveva consentito il conseguimento di risultati fiscali tali da assorbirla. Ad ogni buon conto, la restrizione della detassazione della sopravvenienza attiva in presenza di “deduzione ACE” non comporta particolari problemi applicativi, al pari di quanto accade per le perdite pregresse utilizzabili in misura piena, poiché l’utilizzo di tali posizioni soggettive interviene dopo la determinazione del reddito o della perdita di periodo e senza limitazioni.

Ciò posto, le modifiche recate all’art. 88 dal D.Lgs. n. 147/2015 hanno al riguardo comportato:

- un trattamento fiscale differente per le riduzioni dei debiti originate da procedure concorsuali con finalità liquidatorie, rispetto a quelle derivanti da procedure finalizzate alla prosecuzione dell’attività aziendale (perciò dette “di risanamento”);

- la ridefinizione del meccanismo di calcolo della quota imponibile (e/o di quella non imponibile) della sopravvenienza attiva discendente da procedure “di risanamento”;

- l’applicazione delle medesime regole alle riduzioni dei debiti originate da procedure estere “equivalenti” a quelle disciplinate dalla legge fallimentare.

La distinzione tra procedure liquidatorie e di risanamento

In considerazione delle due diverse ratio, che prima convivevano in un’unica disposizione contenuta nel comma 4 previgente, il citato comma 4-ter ora distingue quindi tra (a) riduzioni dei debiti originate da procedure concorsuali con finalità liquidatorie, disciplinate dal primo periodo, e (b) riduzioni dei debiti derivanti da procedure di risanamento, regolate dal secondo (e terzo) periodo.

Le riduzioni dei debiti dell’impresa in sede di concordato fallimentare e di concordato preventivo “non di risanamento” (la cui principale tipologia è certamente costituita da quello liquidatorio) sono rimaste integralmente e incondizionatamente escluse da imposizione. Alle riduzioni dei debiti derivanti da “concordati di risanamento”, da accordi di ristrutturazione del debito e da piani attestati, invece, è stata applicata la limitazione inizialmente prevista solo per queste due ultime fattispecie: ciò sempre allo scopo di impedire la fruizione del doppio beneficio di cui si è detto poc’anzi, consentendo che, per effetto della detassazione della sopravvenienza attiva, possa emergere una perdita fiscale utilizzabile per compensare redditi futuri realizzati grazie alla prosecuzione dell’attività.

A ben vedere, nella legge fallimentare non viene mai utilizzata la locuzione “concordato di risanamento” introdotta dal legislatore nella disposizione recata dal comma 4-ter del citato art. 88, bensì quella di “concordato con continuità aziendale”, distinguendo l’art. 186-bis l.f. tra “concordato liquidatorio” (o comunque con cessazione dell’attività) e “concordato in continuità”. Inoltre, la giurisprudenza prevalente riconosce che la continuità aziendale si verifica non solo quando il piano concordatario prevede che la prosecuzione dell’attività d’impresa è affidata direttamente al debitore (nel qual caso ricorre la fattispecie della cosiddetta “continuità diretta”), ma anche quando a proseguirla sia un’impresa terza cessionaria, conferitaria o affittuaria dell’azienda del debitore (nel qual caso ricorre la fattispecie della “continuità indiretta”). Infatti, come rilevato dalla Corte di Appello di Genova (decr. 6 luglio 2018), “ciò che caratterizza il concordato in continuità è appunto l’oggettiva continuazione del complesso produttivo sia direttamente da parte dell’imprenditore che indirettamente da parte di un terzo, come emerge dallo stesso tenore dell’art. 186 bis legge fall. che, in relazione pur sempre al concordato in continuità, prevede sia l’ipotesi di prosecuzione dell’attività di impresa da parte del debitore sia l’ipotesi di cessione di azienda in esercizio sia l’ipotesi di conferimento dell’azienda ad una o più società anche di nuova costituzione” [5]. Sul tema è comunque intervenuta la Corte di cassazione con la sentenza 29742 del 19 novembre 2018, la quale (dopo aver rammentato che costituiscono casi di concordato con continuità aziendale quelli in cui il piano concordatario prevede la prosecuzione dell’attività d’impresa da parte del debitore, la cessione dell’azienda in esercizio, il conferimento dell’azienda in esercizio in una o più società, anche di nuova costituzione) ha sancito il seguente principio di diritto con riguardo all’ipotesi dell’affitto d’azienda: “il concordato con continuità aziendale disciplinato dall’art. 186-bis L. Fall. è configurabile anche quando l’azienda sia già stata affittata o sia destinata ad esserlo, rivelandosi affatto indifferente la circostanza che, al momento dell’ammissione alla suddetta procedura concorsuale o del deposito della relativa domanda, l’azienda sia esercitata dal debitore o, come nell’ipotesi dell’affitto della stessa, da un terzo, in quanto il contratto d’affitto – recante, o meno, l’obbligo dell’affittuario di procedere, poi, all’acquisto dell’azienda (rispettivamente, affitto cd. ponte oppure cd. puro) – può costituire uno strumento per giungere alla cessione o al conferimento dell’azienda senza il rischio della perdita dei suoi valori intrinseci, primo tra tutti l’avviamento, che un suo arresto, anche momentaneo, rischierebbe di produrre in modo irreversibile”.

Ciò che rileva ai fini dell’applicazione delle disposizioni dell’art. 186-bis l.f., quindi, è il fatto che, sotto il profilo oggettivo, l’azienda resti in esercizio e che la continuazione dell’attività (ad opera dello stesso debitore o di un terzo) incida sulla fattibilità del piano (questa impostazione non cambia in presenza di un assuntore, qualora il suo intervento serva a garantire il raggiungimento di tali fini).

La nozione fiscale di “procedura di risanamento”

I chiarimenti ministeriali

Al fine di distinguere sotto il profilo fiscale le procedure liquidatorie da quelle di risanamento, occorre verificare se l’impresa debitrice, all’esito della procedura, si estingue perdendo lo status di impresa oppure se, dopo il soddisfacimento dei creditori, prosegue l’attività economica, anche se di tipo diverso da quella esercitata prima dell’attivazione della procedura concorsuale.

Ai sensi del primo periodo del comma 4-ter dell’art. 88, la detassazione incondizionata della sopravvenienza attiva da esdebitamento è ammessa solo nel primo caso, giacchè il debitore, perdendo lo status di impresa, non può più utilizzare in compensazione con i redditi futuri le perdite pregresse accumulate nonché le eccedenze di interessi passivi e di ACE, che è appunto quello che la norma si propone di impedire.

Poiché le disposizioni dell’art. 186-bis l.f. trovano applicazione ogniqualvolta la finalità del concordato è quella di consentire la prosecuzione dell’attività d’impresa esercitata dal debitore, a prescindere dal soggetto a ciò deputato, era dubbio se, ai fini delle imposte sui redditi, la categoria dei “concordati con continuità aziendale” coincidesse sempre con quella dei “concordati di risanamento” di cui al secondo periodo del comma 4-ter dell’art. 88 oppure no. Privilegiando il profilo oggettivo, in quest’ultima sarebbe dovuta rientrare ogni forma di concordato contemplante la prosecuzione dell’attività economica dell’impresa debitrice, in qualsiasi forma (diretta o indiretta); privilegiando il profilo soggettivo, invece, per “concordati di risanamento” si sarebbero dovuti intendere unicamente quelli con prosecuzione dell’attività aziendale da parte della stessa impresa debitrice ammessa alla procedura concordataria, mentre i “concordati con continuità indiretta” sarebbero stati da classificare tra le procedure di tipo liquidatorio o che comunque comportassero la cessazione dell’attività d’impresa, da assoggettare alla disciplina di cui al primo periodo del comma 4-

ter. Come a suo tempo si ebbe modo di sostenere [6], alla luce della particolare ratio sottesa alla restrizione normativa di cui trattasi, l’interpretazione da considerare corretta è la prima e ciò ha recentemente trovato espressa conferma da parte del Ministro dell’economia e delle finanze: in altri termini, la disciplina di cui al primo periodo del comma 4-ter trova applicazione solo per i concordati dalla cui esecuzione discende l’estinzione dell’impresa debitrice e la perdita dello status di imprenditore, a seguito dei quali è da escludere quell’utilizzo futuro delle perdite pregresse (e delle altre posizioni soggettive individuate dal secondo periodo del comma 4-ter) che la norma in commento intende scongiurare.

La condizione, affinché il concordato in continuità indiretta sia qualificato – ai fini fiscali – come concordato liquidatorio, è quindi l’estinzione dell’impresa debitrice, dopo il soddisfacimento dei creditori. Ne discende che, allorché il concordato proposto non preveda l’immediata estinzione della società debitrice e questa rimanga – dopo aver soddisfatto tutti i propri debiti all’esito dell’omologazione della procedura – proprietaria di beni non strettamente strategici per l’attività d’impresa (quali, per esempio, beni immobili concessi in locazione e/o partecipazioni societarie), la procedura non può essere qualificata – ai sensi e per gli effetti dell’art. 88, comma 4-ter, del T.U.I.R. – come liquidatoria, non comportando la completa cessazione dell’attività d’impresa da parte dell’impresa debitrice, ma il suo “ritorno in bonis” [7]. Quest’ultima ben potrebbe utilizzare le perdite pregresse e le altre posizioni soggettive finora maturate con i redditi che eventualmente conseguirà in futuro, sebbene derivanti da un’attività economica del tutto diversa da quella esercitata fino al momento della crisi, sicché si rende applicabile la disciplina prevista dal secondo (e dal terzo) periodo del comma 4-ter. Alla medesima conclusione è pervenuta l’Agenzia delle Entrate con la risposta a interpello n. 120 del 19 dicembre 2018.

Per altro verso, la spettanza della detassazione (sebbene “limitata”) prevista dall’art. 88, comma 4-ter, secondo periodo, del T.U.I.R. è soggetta a una specifica condizione con riguardo alle riduzioni di debiti in caso di piano attestato ai sensi dell’art. 67, comma 3, lett. d), l.f., essendone richiesta la pubblicazione nel registro delle imprese. Orbene, occorre innanzitutto premettere che la riduzione dei debiti cui si riferisce la norma tributaria costituisce l’effetto (non del piano attestato bensì necessariamente) dell’accordo concluso tra l’impresa debitrice e i propri creditori con preclusione dell’esercizio dell’azione revocatoria nei confronti degli atti, dei pagamenti e delle garanzie concesse in esecuzione del piano su cui tale accordo si fonda. Pertanto, la detassazione accordata dal citato secondo periodo del comma 4-ter non può che riguardare unicamente lo stralcio di passività derivante dalla conclusione del suddetto accordo, restandone conseguentemente escluse le sopravvenienze attiva costituite da riduzioni di debiti eventualmente riconosciute dai creditori nell’ambito di transazioni diverse dall’accordo assistito dal piano di risanamento attestato nella forma richiesta dall’art. 67, comma 3, lett. d), l.f. [8]. Inoltre, a differenza degli accordi di ristrutturazione dei debiti disciplinati dall’art. 182-bis l.f., gli effetti degli accordi assistiti da un piano di risanamento attestato si perfezionano senza l’intervento dell’autorità giudiziaria e senza che siano richiesti l’adesione di una percentuale minima di creditori né l’obbligo di pagare i creditori che ne sono rimasti estranei: ciò rappresenta il motivo per cui sotto il profilo civilistico il legislatore non ne ha imposto la pubblicazione nel registro delle imprese, che l’ha invece considerata facoltativa, salvo per l’appunto quanto previsto ai fini fiscali dal comma 4-ter dell’art. 88. Lo scopo della condizione imposta sotto il profilo tributario con il D.L. n. 83/2012 è probabilmente quello di attribuire data certa al piano da cui risultano le sopravvenienze attive, a prescindere dal fatto che nella prassi all’accordo assistito dal piano di risanamento attestato (proprio per i peculiari effetti che ne derivano) viene già attribuita data certa, oltre che, indirettamente, mediante l’attestazione rilasciata dal professionista indipendente. Ciò posto, in assenza di una limitazione temporale normativamente espressa, la condizione imposta dal secondo periodo del comma 4-ter, per fruire della detassazione della corrispondente sopravvenienza attiva, può ritenersi soddisfatta non solo quando la pubblicazione interviene entro il termine di presentazione della dichiarazione dei redditi relativa al periodo d’imposta nel corso del quale è maturata la sopravvenienza (comprensivo dell’ulteriore termine di novanta giorni concesso per considerare la dichiarazione validamente presentata), ma anche entro il più ampio termine per la presentazione della dichiarazione integrativa a favore. Infatti, la detassazione prevista dall’art. 88, comma 4-ter, non consegue all’esercizio di un’espressa opzione in merito, ma è concessa dal legislatore (per i motivi dapprima evidenziati) in presenza dei requisiti richiesti. Occorre inoltre considerare che il ricorso all’istituto disciplinato dall’art. 67, comma 3, lett. d), l.f. risulta preferito rispetto a quello di cui all’art. 182-bis l.f. proprio in ragione della minore pubblicità che richiede, sicché alla sua pubblicazione potrebbe essere utile dar corso dopo la sua attuazione, quando gli effetti negativi della notizia della necessità di un tentativo di risanamento si sono attenuati.

Infine, per rispondere sia ad esigenze di equità, sia alla necessità di favorire il processo di internazionalizzazione delle imprese, la distinzione tra procedure liquidatorie e procedure di risanamento opera anche con riguardo a quelle regolate dal diritto di Paesi esteri, così come era stato previsto dall’art. 12, comma 1, lett. a), della L. 11 marzo 2014, n. 23, con cui il Governo fu delegato ad estendere espressamente il regime fiscale previsto per le procedure concorsuali alle procedure similari (sotto il profilo del contenuto e degli effetti) previste negli ordinamenti di altri Stati [9]. Per esempio, nella relazione di accompagnamento allo schema di decreto legislativo si richiama la procedura di ristrutturazione societaria comunemente denominata “Chapter 11”, prevista dal Federal Bankruptcy Code degli Stati Uniti d’America, quale procedura similare agli accordi di ristrutturazione del debito di cui all’art. 182-bis l.f., che pertanto rientra nelle disposizioni recate dal secondo (e dal terzo periodo) del comma 4-ter.

L’estensione alle procedure estere equivalenti opera solo per quelle previste in Stati o territori con i quali esiste un adeguato scambio di informazioni. Questa previsione (che è contenuta solo nel primo periodo del comma 4-ter, ma che per evidenti ragioni di ordine logico-sistematico appare chiaramente operante anche per le procedure di risanamento) rinvia all’elenco contenuto nei decreti emanati con cadenza semestrale dal Ministero dell’economia e delle finanze in attuazione dell’art. 11, comma 4, lett. c), del D.Lgs. 1° aprile 1996, n. 239, i quali non tengono conto del livello di imposizione del Paese estero, ma unicamente degli accordi bilaterali con esso stipulati al riguardo [10],

La presenza di perdite fiscali pregresse utilizzabili in misura limitata

Come dianzi riferito, le disposizioni dell’art. 88 previgente (secondo cui la riduzione dei debiti non costituiva sopravvenienza attiva per la parte che eccedeva le perdite pregresse di cui all’art. 84 del T.U.I.R., senza alcuna ulteriore precisazione) erano state fonte di incertezze interpretative circa la rilevanza del limite dell’80% di cui all’art. 84 anche ai fini della determinazione delle sopravvenienze da detassare; pertanto, con il D.Lgs. n. 147/2015 il legislatore ha cercato di dare una risposta a tali dubbi, stabilendo nel secondo periodo del comma 4-ter che, in caso di concordato di risanamento, di accordo di ristrutturazione dei debiti omologato ai sensi dell’art. 182-bis l.f. o di piano attestato ai sensi dell’art. 67, comma 3, lett. d), l.f., “la riduzione dei debiti dell’impresa non costituisce sopravvenienza attiva per la parte che eccede le perdite, pregresse e di periodo, di cui all’art. 84, senza considerare il limite dell’ottanta per cento”. È stato così chiarito che, ai fini del confronto tra la sopravvenienza attiva e le perdite pregresse, previsto allo scopo di individuare l’eventuale eccedenza detassabile, il secondo termine del raffronto (le perdite) deve essere considerato senza tenere conto di tale limite.

L’aggiunta dell’ultima locuzione non ha tuttavia risolto in maniera definitiva la questione, non avendo il legislatore precisato se, una volta determinata la suddetta eccedenza, le perdite pregresse disponibili dovessero essere utilizzate in compensazione della stessa considerando, o meno, il limite dell’80% di cui all’art. 84 del T.U.I.R. Infatti, in presenza di perdite pregresse utilizzabili in misura limitata, il secondo periodo del comma 4-ter dell’art. 88 continua a prestarsi a diverse, possibili interpretazioni, in quanto letteralmente:

- l’ammontare delle perdite utilizzabili per ridurre il reddito formato dalla sopravvenienza attiva potrebbe corrispondere all’ammontare delle perdite pregresse disponibili nella misura dell’80% del reddito imponibile oggetto di compensazione, secondo la lettera dell’art. 84 del T.U.I.R.;

- l’ammontare delle perdite utilizzabili per ridurre il reddito formato dalla sopravvenienza attiva potrebbe corrispondere all’ammontare integrale delle perdite pregresse disponibili, utilizzando anche la quota delle stesse eccedente l’80% del reddito d’impresa oggetto di compensazione, fino a concorrenza dell’intero ammontare della sopravvenienza attiva imponibile;

- la riduzione dei debiti eccedente la perdita di periodo potrebbe non costituire sopravvenienza attiva in presenza di perdite pregresse disponibili e nei limiti delle stesse, fino a loro concorrenza, ma considerando queste ultime previamente consumate fino a concorrenza della sopravvenienza attiva eccedente la perdita di periodo.

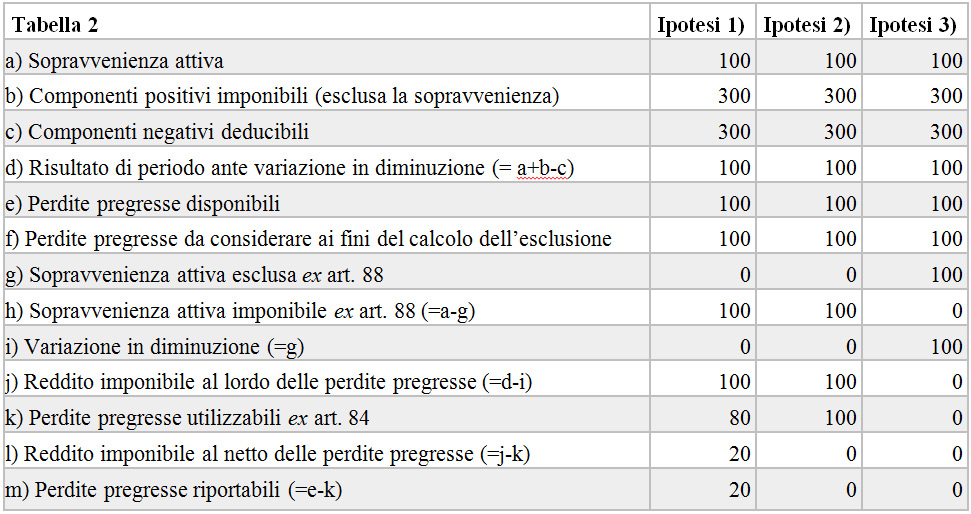

Per una migliore comprensione degli effetti impositivi derivanti dalle tre diverse interpretazioni possibili, si consideri l’esemplificazione numerica riportata nella tabella 2:

Atteso che la ratio della disposizione in commento è quella di non penalizzare l’attuazione delle procedure di risanamento, impedendo la tassazione delle sopravvenienze da esse generate ed evitando al contempo l’utilizzabilità futura di perdite fiscali atte a neutralizzare di per sé la sopravvenienza attiva, questo scopo non sarebbe soddisfatto con la soluzione indicata sub 1), ma solo con quelle indicate sub 2) e 3). Solo in queste due ultime ipotesi, infatti, si evita l’emersione di un reddito tassabile dovuto esclusivamente alle sopravvenienze da esdebitamento, limitandone tuttavia la detassazione in presenza di capienti perdite pregresse, analogamente a quanto accade nel caso della contestuale sussistenza di una sopravvenienza e di una perdita di periodo.

La deroga implicita all’art. 84, comma 1

Le perdite pregresse utilizzabili in misura limitata

Il secondo periodo del comma 4-ter dell’art. 88 si limita a stabilire che, al fine di individuare la quota tassata e quella detassata della sopravvenienza attiva da esdebitamento, le perdite pregresse rilevano senza tenere conto del limite dell’80% imposto dall’art. 84, comma 1.

Sotto il profilo letterale, ciò avrebbe potuto significare che è esclusa da imposizione la sopravvenienza attiva eccedente le perdite pregresse utilizzabili in misura limitata (ovverosia considerando il loro intero ammontare), fermo restando l’utilizzo delle stesse nel limite dell’80% del reddito d’impresa.

Tuttavia, poiché una tale interpretazione condurrebbe all’emersione di un reddito imponibile e della conseguente Ires, contrariamente allo spirito della restrizione, l’Agenzia delle Entrate ha chiarito (come da tempo auspicato) che la locuzione “senza considerare il limite dell’ottanta per cento” costituisce una deroga implicita a quanto disposto dall’art. 84, comma 1, potendo le perdite pregersse utilizzabili in misura limitata essere portata a riduzione dell’intero reddito imponibile, fino a concorrenza della sopravvenienza attiva da esdebitamento che ha concorso alla formazione dello stesso.

Più precisamente, a chi scrive l’interpretazione corretta (in quanto maggiormente aderente alla lettera della norma) è da tempo apparsa quella indicata sub 2), dovendosi intendere la locuzione “senza considerare il limite dell’ottanta per cento” quale deroga implicita alla limitazione nell’utilizzo delle perdite pregresse imposta in via generale dall’art. 84. In base a questa interpretazione, la sopravvenienza da esdebitamento che concorre alla formazione del reddito d’impresa sarebbe comunque interamente compensabile con le perdite pregresse disponibili, non trovando applicazione il limite dell’80% previsto dalla norma da ultimo citata, con il risultato che il reddito imponibile sarebbe sempre pari a zero e le perdite pregresse riportabili in avanti sarebbero consumate (ad eccezione della parte eccedente la sopravvenienza attiva detassata).

Secondo autorevole dottrina, peraltro, poiché “la disapplicazione del limite quantitativo che caratterizza la consumazione delle perdite conferma la volontà del legislatore di voler far scattare la detassazione in parola solo dopo aver consumato le poste che potrebbero dar luogo ad una riduzione degli imponibili dei successivi periodi d’imposta” [11], anche la soluzione indicata sub 3) sarebbe potuta apparire percorribile, tanto più che il software e le istruzioni per la compilazione della dichiarazione dei redditi non contemplano per questi casi modalità particolari per la gestione delle perdite fiscali pregresse ordinariamente utilizzabili in misura limitata.

Con le risposte n. 85 del 23 novembre 2018 e n. 120 del 19 dicembre 2018 (dapprima citate), l’Agenzia delle entrate, facendo leva sulla ratio della restrizione in commento (che – come detto – è quella di “evitare che alcune poste sorte in capo al soggetto in stato di crisi finanziaria possano dar luogo a una riduzione degli imponibili dei successivi periodi d’imposta”), ha ritenuto corretta l’interpretazione dapprima indicata sub 2), perché in forza “di tale logica il legislatore con riferimento alle perdite pregresse ha previsto, novellando il precedente testo normativo, che le stesse sono utilizzabili oltre il limite dell’80 per cento al fine di individuare la quota di sopravvenienza attiva detassata”.

Ne discende che la sopravvenienza attiva da esdebitamento non genera mai reddito imponibile, ma, in presenza di perdite pregresse (utilizzabili in misura piena e/o limitata), comporta l’esaurimento (ovvero la consumazione) delle stesse, fino a concorrenza dell’ammontare della suddetta sopravvenienza.

Nell’ambito delle pronunce testé richiamate, l’Agenzia ha avuto altresì modo di chiarire che, al fine di dare chiara evidenza nella dichiarazione dei redditi dell’utilizzo delle posizioni soggettive richiamate dalla norma de qua, il contribuente deve effettuare una variazione in diminuzione nel quadro RF per un importo pari alla differenza tra la sopravvenienza attiva e la somma della perdita di periodo (calcolata senza tener conto della sopravvenienza attiva) e delle altre posizioni soggettive, portando in compensazione nel quadro RN le perdite fiscali disponibili fino a concorrenza del reddito imponibile corrispondente alla sopravvenienza attiva da esdebitamento, senza quindi considerare la limitazione dell’80%.

La presenza di perdite fiscali pregresse e di “altri redditi”

La stringata formulazione del comma 4-ter dell’art. 88 pone un’ulteriore questione interpretativa quando la somma degli altri componenti positivi (diversi dalla sopravvenienza attiva da esdebitamento) risulta superiore a quella dei componenti negativi fiscalmente rilevanti.

In questa ipotesi, su cui l’Agenzia non si è ancora ufficialmente pronunciata (probabilmente perché non frequente, atteso lo stato di crisi in cui normalmente versano le imprese interessate dalla disposizione in commento), il problema è come utilizzare le perdite pregresse eventualmente sussistenti, potendo queste considerarsi:

- prioritariamente utilizzate a compensazione della sopravvenienza attiva, computando il “reddito di periodo” senza considerare la sopravvenienza);

- prioritariamente utilizzate a compensazione del “reddito di periodo” (computato senza considerare la sopravvenienza) applicando il limite dell’80% (se ordinariamente previsto) e per il residuo ammontare a compensazione della riduzione dei debiti (senza applicazione del limite dell’80%, anche se ordinariamente previsto);

- utilizzate a compensazione del reddito d’impresa unitariamente considerato (comprensivo, quindi, anche della sopravvenienza) e poi assumendo che il reddito residuo (dopo l’utilizzo delle perdite pregresse) sia prioritariamente riconducibile alla sopravvenienza, da detassare per un importo corrispondente al reddito residuo fino a concorrenza della stessa [12].

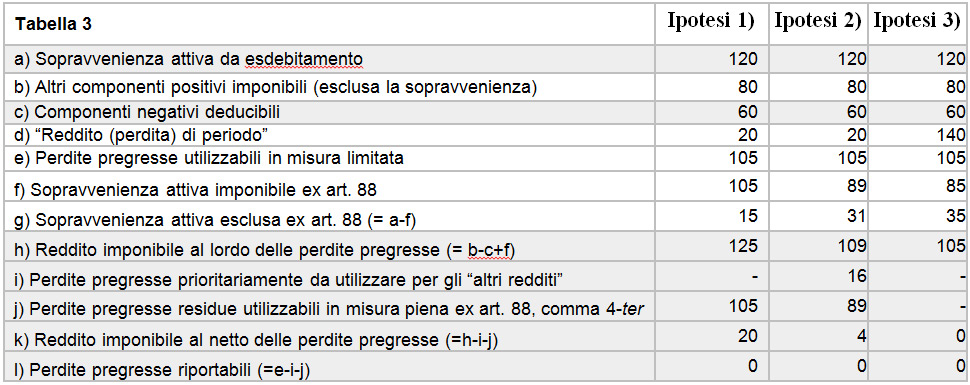

Per meglio comprendere gli effetti derivanti da ciascuna delle predette ipotesi, si consideri la situazione esemplificata nella tabella 3:

La soluzione indicata sub 1) conduce a determinare la sopravvenienza attiva da detassare in misura pari a 15 (= 120 – 105), importo corrispondente all’eccedenza della stessa rispetto alle perdite pregresse disponibili. Il reddito d’impresa, anteriormente all’utilizzo delle perdite pregresse, si calcola quindi in misura pari a 125 [= (120 – 15) + 20] mentre il reddito imponibile, al netto delle perdite pregresse, ammonta a 20 (= 125 – 105), importo corrispondente al “reddito di periodo” che sarebbe maturato in assenza della sopravvenienza attiva da esdebitamento.

La soluzione sub 2), invece, assume la possibilità di considerare l’utilizzo delle perdite pregresse innanzitutto a compensazione del “reddito di periodo” con la limitazione dell’80% e, quindi, nella misura di 16, residuando perdite pregresse per 89 (= 105 – 16) da confrontare con l’ammontare della riduzione dei debiti, da detassare quindi nella misura di 31 (= 120 – 89). Il reddito d’impresa, anteriormente all’utilizzo delle perdite pregresse, risulta così pari a 109 [= (120 – 31) + 20], mentre il reddito imponibile, al netto delle perdite pregresse (utilizzabili – come detto – senza considerare il limite dell’80%), ammonta a 4 [= 109 – 105], importo corrispondente al reddito imponibile che sarebbe maturato in assenza della sopravvenienza attiva da esdebitamento.

La soluzione sub 3), infine, assumendo la possibilità di applicare il limite dell’80% al reddito d’impresa comprensivo della sopravvenienza attiva (considerandola, almeno inizialmente, tassabile per intero) ed operando la variazione in diminuzione prevista dal comma 4-ter sul reddito che residua dopo l’utilizzo delle perdite, comporta che le perdite pregresse pari a 105, ordinariamente utilizzabili in misura limitata, sono compensabili per intero con il reddito comprensivo della sopravvenienza attiva, pari a 140 (= 120 + 20). Il reddito che residua, pari a 35 (= 140 – 105), risulta poi azzerato per effetto della previsione del comma 4-ter, in quanto si considera formato unicamente dalla sopravvenienza attiva de qua e perciò detassabile per la parte eccedente l’ammontare delle perdite pregresse ancora disponibili e dunque in misura pari a 35 [= 120 – (105 – 20)] [13].

Quest’ultima soluzione consentirebbe, quindi, di utilizzare le perdite pregresse senza considerare il limite dell’80% anche per la parte del reddito formata da “altri redditi” (ovverosia dal reddito non formato dalla sopravvenienza attiva da esdebitamento), il che non appare però conforme né alla lettera né alla ratio del secondo periodo del comma 4-ter. Inoltre, essa presuppone un’implicita modifica nel meccanismo di funzionamento dell’art. 84, prevedendo la possibilità di operare la variazione in diminuzione di cui al comma 4-ter successivamente alla compensazione del reddito d’impresa con le perdite pregresse (e non a monte di essa): ciò risulta incompatibile con il meccanismo di impiego delle perdite pregresse (da riferire all’intero reddito d’impresa), fatta salva l’implicita deroga al limite dell’80% ordinariamente previsto dall’art. 84 di cui si è già detto.

La soluzione indicata sub 2) ha il pregio di “garantire il medesimo trattamento che si sarebbe avuto qualora l’impresa debitrice non avesse rilevato la sopravvenienza attiva” [14], ma – a ben vedere – richiede anch’essa una modifica del meccanismo di cui all’art. 84, comportandone l’applicazione idealmente in maniera separata, prima alla quota del reddito non ascrivibile alla sopravvenienza attiva e, poi, per il residuo importo a detto ultimo componente. Questa impostazione, inoltre, comporta la necessità di operare in sede di determinazione del reddito d’impresa una variazione in diminuzione (pari, nell’esempio, a 31) eccedente la differenza tra l’ammontare della sopravvenienza attiva (120) e quello delle perdite pregresse disponibili (105), risultando così in contrasto con quanto affermato dall’Agenzia delle entrate nell’ambito dei provvedimenti di prassi dapprima citati.

L’unica soluzione conforme all’impostazione finora condivisa dall’Agenzia delle entrate si rivela essere quella indicata sub 1), che non consente di utilizzare le perdite pregresse a compensazione del “reddito di periodo” (inteso – come più volte detto – quale differenza tra la somma algebrica dei componenti positivi diversi dalla sopravvenienza attiva e i componenti negativi maturati nel medesimo periodo d’imposta di quest’ultima). Questo effetto non risulta in contrasto con la finalità di impedire l’utilizzo di perdite pregresse generate da costi sostenuti (e dedotti) in esercizi precedenti idealmente ricollegabili ai debiti oggetto di riduzione nell’ambito della procedura disciplinata dalla legge fallimentare e, quindi, con la conseguente necessità di raffrontarle innanzitutto con la sopravvenienza attiva da esdebitamento che la norma intende detassare.

Tuttavia, non si può non vedere come la seconda soluzione sia più in linea con la ratio della detassazione della sopravvenienza, se si considera che i flussi corrispondenti agli “altri redditi” (vale a dire al reddito d’impresa che sarebbe emerso in assenza della sopravvenienza) sono generalmente utilizzati per pagare i debiti e consentire il risanamento.

La presenza di perdite fiscali pregresse trasferite al consolidato fiscale e ancora non utilizzate

L’art. 13, comma 1, lett. a), del D.Lgs. n. 147/2015 ha aggiunto un terzo periodo al comma 4-ter dell’art. 88, in forza del quale, ai fini della determinazione della riduzione dei debiti derivanti da procedure di risanamento che non costituisce sopravvenienza attiva per la parte che eccede le perdite, pregresse e di periodo, rilevano anche “le perdite trasferite al consolidato nazionale di cui all’art. 117 e non ancora utilizzate”. ll legislatore ha inteso così chiarire che la limitazione imposta dal secondo periodo del predetto comma 4-ter si applica anche alle perdite fiscali trasferite alla fiscal unit originata dal consolidato, in quanto maturate in vigenza del regime del consolidato fiscale, sempre che non siano state già utilizzate in compensazione dei redditi del gruppo. Posto che la ratio della detassazione parziale è quella di evitare una doppia agevolazione, devono assumere rilevanza ai suddetti fini sia la perdita di periodo trasferita al consolidato fiscale, sia le perdite fiscali pregresse riportate dalla consolidante nell’ambito del medesimo regime (indicate nel quadro CS del modello CNM).

Tuttavia, la limitazione prevista dalla norma presuppone l’identità soggettiva dell’ente che beneficia della riduzione dei debiti (da detassare) e di quello che mantiene il diritto di utilizzare le perdite fiscali pregresse (presumibilmente) generate dai medesimi debiti. Si era perciò ritenuto [15] che le perdite trasferite al consolidato fiscale nazionale, rilevanti agli effetti del terzo periodo del comma 4-ter, dovessero essere esclusivamente quelle maturate dalla stessa società beneficiaria della riduzione dei debiti. Questa conclusione è stata confermata dall’Agenzia delle entrate con la risposta a interpello n. 85/2018, avente ad oggetto il trattamento fiscale della sopravvenienza attiva da esdebitamento di cui ha beneficiato un’impresa in concordato con continuità aziendale aderente al regime del consolidato fiscale nazionale, cui aveva trasferito perdite fiscali insieme alla società controllata. Alla richiesta di conoscere se la limitazione sancita dal terzo periodo del comma 4-ter sopra citato riguardasse entrambe le perdite o soltanto quelle trasferite al consolidato dall’impresa assoggettata alla procedura di concordato (e che aveva beneficiato dell’esdebitamento), l’Agenzia delle entrate ha infatti testualmente affermato quanto segue: “poiché le componenti da considerare ai fini del suddetto calcolo sono valori riconducibili al soggetto in concordato, laddove la disposizione normativa prevede anche l’utilizzo delle perdite trasferite al consolidato nazionale e non ancora utilizzate dalla fiscal unit, la stessa fa riferimento esclusivamente alle perdite prodotte dalla medesima società e trasferite al consolidato e non a quelle riferibili alle altre società che partecipano al consolidato stesso”.

Questo principio trae origine dall’assenza di correlazione tra la formazione della sopravvenienza attiva da esdebitamento da detassare in capo alla società debitrice aderente al consolidato, da un lato, e la formazione delle perdite fiscali trasferite al consolidato dalle altre società aderenti, dall’altro. Inoltre, le regole sancite dagli artt.117 e ss. del TUIR non comportano la determinazione di un reddito imponibile unitario, calcolabile come se esistesse un solo soggetto passivo d’imposta rappresentato dal gruppo (analogamente a quanto accade ai fini della redazione del bilancio consolidato), ma prevedono la quantificazione del reddito consolidato (nel quadro CN del modello CNM) quale somma algebrica dei distinti risultati fiscali di periodo delle singole società aderenti al regime del consolidato (da indicare nei quadri RF e GN della dichiarazione dei redditi). Pertanto, l’applicazione del comma 4-ter dell’art. 88 riguarda la determinazione del reddito della singola società (aderente al consolidato fiscale) che beneficia della riduzione dei debiti e soltanto di riflesso quello del reddito di gruppo in cui esso confluisce.

Le perdite trasferite al consolidato

La ratio della norma

Le disposizioni contenute nel terzo periodo del comma 4-ter devono incidere unicamente sulla determinazione del reddito d’impresa della società debitrice che beneficia della riduzione dei debiti e non sul computo del reddito delle altre società aderenti (con essa) al regime del consolidato, sicché il riferimento alle perdite trasferite al consolidato nazionale e non ancora utilizzate dalla fiscal unit va diretto esclusivamente alle perdite prodotte dalla medesima società e trasferite al consolidato, e non anche a quelle riferibili alle altre società che partecipano al consolidato stesso.

Le perdite trasferite al consolidato nazionale e non ancora utilizzate dalla fiscal unit restano soggette alle regole ordinarie stabilite dall’art. 118, comma 4, nonché (se riattribuite alle singole società che le hanno prodotte e che sono fuoriuscite dal consolidato) dall’art. 84.

Per questi motivi le disposizioni contenute nell’art. 88, comma 4-ter, terzo periodo, del T.U.I.R. devono incidere unicamente sulla determinazione del reddito d’impresa della società debitrice che beneficia della riduzione dei debiti e non sul computo del reddito delle altre società aderenti (con essa) al regime del consolidato. In maniera coerente, gli effetti dell’applicazione della norma citata si estendono anche sulle perdite maturate nel consolidato ed ancora disponibili, ma unicamente con riguardo alla quota di esse prodotta dalla medesima società debitrice.

Corollario di questa conclusione è che il trattamento delle perdite fiscali trasferite al consolidato dalle società consolidate, diverse da quella cui si riferisce la sopravvenienza attiva da esdebitamento (e diverse quindi da quelle che accedono agli istituti della legge fallimentare richiamati dal secondo periodo del più volte citato comma 4-ter), resta quello ordinariamente previsto, nel senso che le stesse, non rilevando ai fini del computo della sopravvenienza imponibile né di quella esclusa ai sensi del secondo e terzo periodo del comma 4-ter dell’art. 88, non possono intendersi consumate per effetto dell’applicazione di tali disposizioni e, in particolare, per effetto della detassazione di tutta o parte della suddetta sopravvenienza.

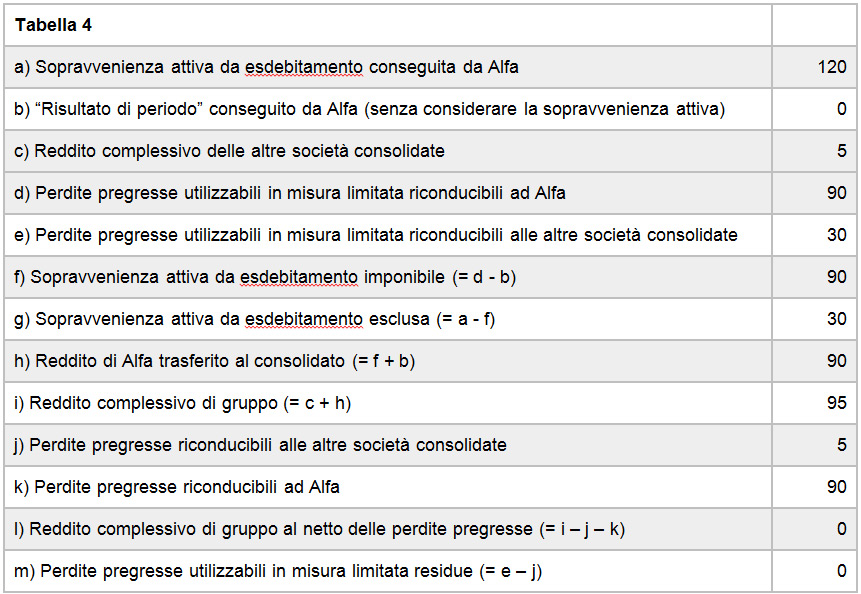

Si consideri al riguardo l’esemplificazione numerica riportata nella tabella 4:

Occorre inoltre chiedersi, in merito alle perdite di cui trattasi, qual è la loro destinazione e qual è il loro utilizzo futuro a seguito della interruzione del regime del consolidato. Sulla base dei principi testé esaminati è da ritenersi che le perdite fiscali trasferite al consolidato e non ancora utilizzate:

- per la parte riferibile alla società consolidata o consolidante che matura la sopravvenienza attiva da esdebitamento, sono utilizzate in misura piena – non operando il limite dell’80% – in sede di determinazione del reddito complessivo globale (ovverosia nel quadro CN del modello CNM) fino a concorrenza dell’ammontare della sopravvenienza;

- per la parte riferibile alle società consolidate diverse da quella indicata sub A) per le quali il consolidato fiscale prosegue, restano utilizzabili nell’ambito del suddetto regime secondo le ordinarie regole previste dall’art. 118, comma 1, del T.U.I.R.;

- per la parte riferibile alle società consolidate diverse da quella indicata sub A) per le quali il consolidato fiscale si interrompe, restano utilizzabili nell’ambito del suddetto regime secondo le ordinarie regole previste dall’art. 118, comma 1, del T.U.I.R. se permangono nell’esclusiva disponibilità della società consolidante, giusta la regola generale prevista dal successivo art. 124, comma 4, primo periodo;

- per la parte riferibile alle società consolidate diverse da quella indicata sub A) per le quali il consolidato fiscale si interrompe, restano da queste utilizzabili secondo le ordinarie regole sancite dall’art. 84 del T.U.I.R. se devono essere a esse riattribuite in forza della diversa destinazione stabilita nel cosiddetto “accordo (o regolamento) di consolidamento”.

In presenza di perdite fiscali pregresse trasferite alla fiscal unit in parte dalla società debitrice (che consegue la sopravvenienza attiva de qua), in parte da altre società consolidate, nel silenzio normativo appare da utilizzare, al fine di individuare la quota da attribuire alla società che ha maturato la sopravvenienza attiva, il criterio stabilito nell’“accordo di consolidamento” (stipulato tra le società che vi hanno aderito) con riferimento all’ipotesi dell’interruzione del regime fiscale di cui trattasi (debitamente indicato all’Agenzia delle entrate). In sua assenza o in mancanza di una prescrizione al riguardo, si applica il criterio generale sancito dall’art. 118, comma 4, primo periodo, del T.U.I.R.

Infine, qualora ad uscire dal perimetro di consolidamento sia la società debitrice che ha beneficiato della riduzione dei debiti e che in precedenza ha trasferito perdite al regime del consolidato, occorre distinguere: (i) quelle alla stessa riattribuite per effetto della sua uscita dal perimetro del consolidato, le quali assumono rilevanza ai fini dell’art. 88, comma 4-ter, secondo e terzo periodo; (ii) quelle rimaste nella disponibilità della fiscal unit, che restano utilizzabili secondo le ordinarie regole (sempreché la sopravvenienza attiva venga realizzata in un periodo d’imposta per il quale tale regime non è più vigente con riguardo alla società debitrice, in caso contrario operando la regola dapprima indicata sub A).

La presenza di eccedenze di interessi passivi

Come detto, con il comma 4-ter aggiunto all’art. 88 dal D.Lgs. n. 147/2015 è stato stabilito che all’ammontare delle perdite pregresse e di periodo, da raffrontare all’importo della riduzione dei debiti, deve essere aggiunto quello degli interessi passivi e degli oneri finanziari assimilati di cui all’art. 96, comma 4, del T.U.I.R.

L’integrazione normativa risponde alla medesima finalità che ha indotto il legislatore a concedere una limitazione soltanto parziale, ovverosia evitare che la detassazione accordata si trasformi in una doppia agevolazione, rappresentata, da un lato, dalla detassazione della sopravvenienza attiva da esdebitamento e, dall’altra, dalla deduzione degli interessi passivi dai redditi conseguiti in futuro dall’impresa debitrice. Proprio la ratio della norma lascia intendere che il rinvio all’art. 96, comma 4 [16], inerisce all’ammontare complessivo delle eccedenze di interessi passivi che, a chiusura dell’esercizio in cui si origina la sopravvenienza attiva, sarebbe destinato a essere riportato nei periodi d’imposta successivi, e dunque sia all’eccedenze di interessi passivi formatasi nel medesimo esercizio, sia a quelle riportate da precedenti periodi d’imposta (analogamente a quanto statuito per le perdite fiscali).

Ciò posto, la formulazione del comma 4-ter ha destato perplessità anche con riguardo alla modalità con cui la presenza di eccedenze di interessi passivi si riflette sulla determinazione della sopravvenienza attiva da detassare (e di quella da tassare), potendosi letteralmente ed alternativamente intendere che:

- la sopravvenienza esclusa da imposizione è quella che eccede l’ammontare degli interessi passivi pregressi, concorrendo quindi essa a formare il reddito d’impresa fino a concorrenza degli stessi, con mantenimento del diritto di riportare in avanti gli interessi passivi residui e di utilizzarli ex 96, comma 5;

- la sopravvenienza esclusa da imposizione è quella che eccede gli interessi passivi pregressi deducibili nel periodo d’imposta ai sensi dell’art. 96, comma 5, concorrendo quindi essa a formare il reddito d’impresa fino a concorrenza degli stessi, con mantenimento del diritto di riportare in avanti gli interessi passivi residui e di utilizzarli ai sensi della norma testé citata;

- la sopravvenienza esclusa da imposizione è quella che eccede gli interessi passivi pregressi deducibili nel periodo d’imposta ai sensi dell’art. 96, comma 5, concorrendo quindi essa a formare il reddito d’impresa fino a concorrenza degli stessi, ma senza diritto di riportare in avanti gli interessi passivi residui per l’importo che ha concorso alla detassazione delle eccedenze pregresse d’interessi;

- la sopravvenienza esclusa da imposizione è quella che eccede l’ammontare degli interessi passivi pregressi, concorrendo quindi essa a formare il reddito d’impresa fino a concorrenza degli stessi, ma con diritto alla deduzione delle eccedenze di interessi passivi per un ammontare corrispondente (in maniera indipendente rispetto alle regole prescritta dall’art. 96, comma 5).

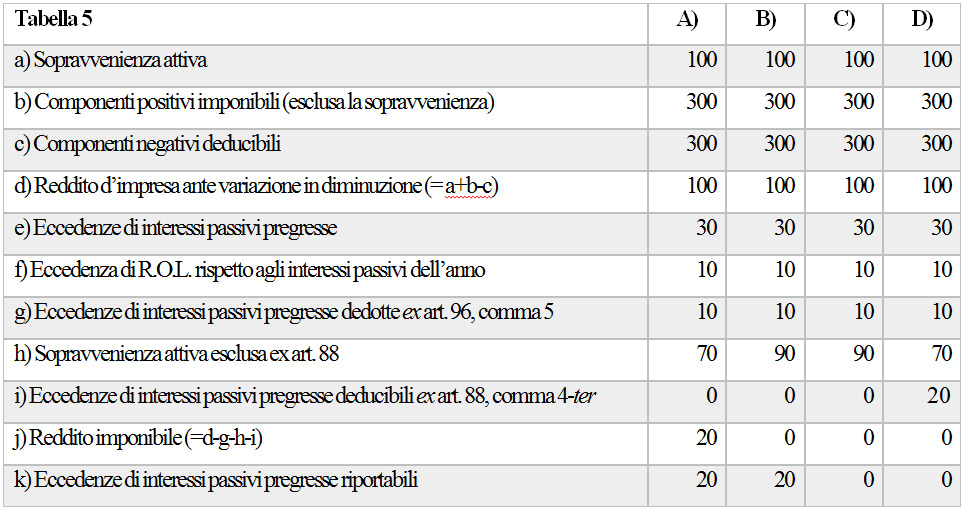

In ordine ai diversi effetti conseguenti all’una o all’altra soluzione, si consideri l’esemplificazione numerica riportata nella tabella 5:

La prima ipotesi rappresenta l’interpretazione più aderente alla lettera della norma, ma risulta anche quella maggiormente in contrasto con la sua ratio, ed è perciò da escludere; del pari, la seconda risulta in contrasto con la filosofia di fondo della norma, perché consentirebbe di riportare in avanti le eccedenze di interessi passivi.

Lo spirito della disposizione in commento è invece rispettato con le soluzioni sub C) e D). La soluzione sub C), tuttavia, contempla la possibilità di detassare direttamente la sopravvenienza attiva anche per la parte che trova copertura nelle eccedenze di interessi passivi; ciò a meno che non si ammetta la possibilità per il contribuente (come suggerito da Assonime nella circolare n. 17 del 14 giugno 2016) di considerare “azzerate” le eccedenze pregresse prima di applicare le disposizioni del comma 4-ter.

Attraverso le risposte n. 85/2018 e n. 120/2018 l’Agenzia delle entrate ha ritenuto condivisibile la soluzione indicata sub D), richiedendo al contribuente di indicare nel quadro RF “un’apposita variazione in diminuzione (utilizzando il codice ‘99’), senza incidere sulla determinazione degli ammontari di cui al rigo RF 118, colonna 2. Nel periodo d’imposta successivo, l’ammontare degli interessi passivi indeducibili riportati dovrà essere ridotto per una quota pari a quelli utilizzati in applicazione del citato articolo 88, comma 4-ter”.

Le eccedenze di interessi passivi

La deduzione “extra R.O.L.”

Anche il laconico riferimento alle eccedenze di interessi passivi, pregresse o di periodo, contenuto nel secondo periodo del comma 4-ter ha destato non poche perplessità sulla modalità con cui queste devono rilevare nel procedimento di calcolo della quota della sopravvenienza attiva da tassare e di quella da detassare.

L’Agenzia delle entrate si è occupata anche di tale questione, ribadendo che, alla luce della ratio della norma, la sopravvenienza attiva deve concorrere alla formazione del reddito d’impresa per l’importo corrispondente alle eccedenze di interessi passivi ma queste, al contempo, diventano deducibili dallo stesso mediante l’effettuazione di un’apposita variazione in diminuzione indipendente dalle regole prescritte dall’art. 96.

Le eccedenze di interessi passivi computate in diminuzione del reddito d’impresa, però, non possono essere utilizzate nei periodi d’imposta successivi.

In sostanza, benché agli effetti delle determinazione del reddito d’impresa da indicare nel quadro RF della dichiarazione dei redditi la soluzioni prospettate sub C) e D) non presentino differenze sostanziali, l’Agenzia ha preferito la quarta soluzione perché non comporta modifiche nell’applicazione del meccanismo delineato dall’art. 96 con riguardo al periodo d’imposta in cui si origina la sopravvenienza attiva de qua, così consentendo di monitorare meglio la formazione e la gestione delle eccedenze di interessi passivi. La soluzione prescelta con riguardo alle eccedenze di interessi passivi è diversa da quella adottata dalle perdite pregresse, ma ciò è dovuto al fatto che le prime intervengono direttamente nel procedimento di determinazione del reddito d’impresa (a differenza delle perdite pregresse e delle “deduzioni ACE”).

Da tale impostazione discende altresì che, se nel suddetto periodo d’imposta si origina un’eccedenza di interessi passivi e oneri assimilati (per incapienza del R.O.L. e degli interessi attivi di competenza del medesimo esercizio), va operata una variazione in diminuzione – ai sensi del comma 4-ter dell’art. 88 – per un importo ad essa corrispondente, con divieto di riassumerla nel periodo d’imposta successivo (in altri termini, la suddetta eccedenza formalmente è ripresa a tassazione ai sensi dell’art. 96, ma di fatto viene resa deducibile).

La contemporanea presenza di più posizioni soggettive da riportare

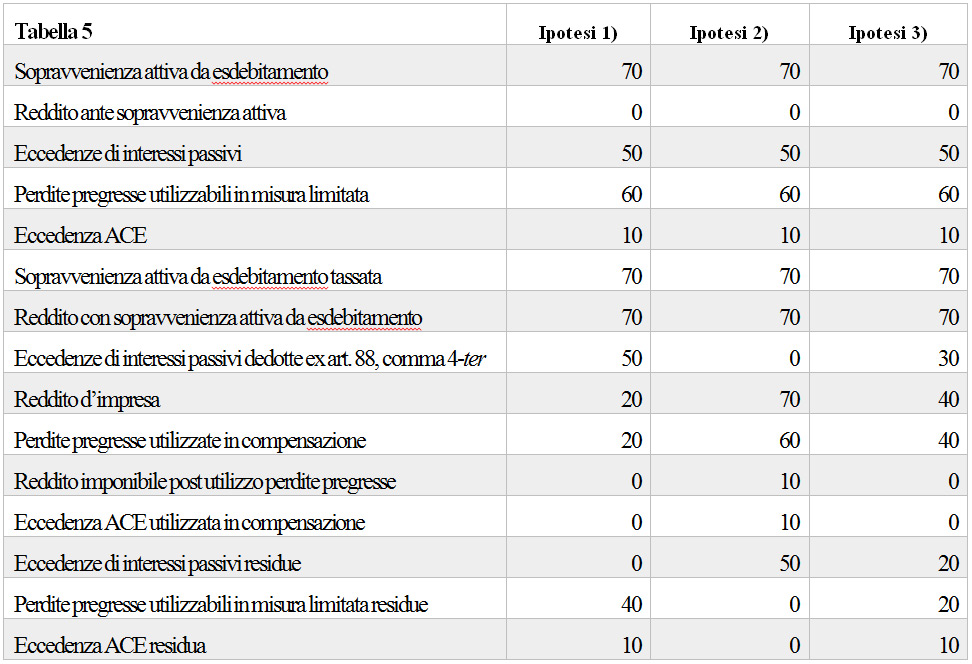

Può accadere che l’ammontare complessivo delle eccedenze di perdite pregresse, di interessi passivi e di “ACE” risulti superiore a quello della sopravvenienza attiva originata dall’esdebitamento, dovendosi in tale ipotesi stabilire quali delle posizioni soggettive sono da considerare “consumate” e per quale ammontare.

In assenza di una specifica previsione normativa in tal senso, è da ritenere che, fatta eccezione per la “perdita di periodo” (che, a ben vedere, non rappresenta ex se una posizione soggettiva, essendo determinata virtualmente solo per individuare la parte imponibile della sopravvenienza attiva insieme alla quale concorre alla formazione del reddito d’impresa), l’impresa debitrice sia legittimata a scegliere quali posizioni soggettive impiegare e per quale misura, tenendo però presente che in presenza di un reddito imponibile le perdite pregresse disponibili devono essere necessariamente utilizzate ai sensi dell’art. 84, comma 1, e altrettanto necessariamente dopo avere operato (in sede di determinazione del reddito d’impresa) la variazione in diminuzione relativa alle eccedenze di interessi passivi17.

Si consideri al riguardo l’esemplificazione numerica riportata nella tabella 5:

Pertanto, la scelta in merito richiede una previsione circa le maggiori o minori possibilità di utilizzo futuro di ciascuna delle posizioni soggettive da riportare in avanti, alla luce del diverso regime fiscale cui sono rispettivamente sottoposte.

Il trattamento dei costi di transazione

Ulteriori questioni interpretative sollevate dal disposto del comma 4-ter concernono gli effetti che l’adozione del criterio del costo ammortizzato, tanto da parte dei soggetti IAS/IFRS adopter quanto da parte dei soggetti OIC adopter (ai quali si applica il principio di derivazione rafforzata), produce sul regime di detassazione – integrale o parziale – della riduzione dei debiti e sul trattamento fiscale dei costi di transazione sostenuti relativamente alla ristrutturazione del debito, nelle procedure di risanamento come in quelle liquidatorie.

Occorre in proposito rammentare che, in base ai principi contabili, occorre procedere all’eliminazione del debito originario e alla contestuale rilevazione di un nuovo debito ogni qualvolta l’impresa debitrice pattuisce con i propri creditori una variazione sostanziale dei termini contrattuali dei debiti originari, o di parte degli stessi, che è quel che generalmente accade quando il debitore beneficia di una riduzione dei debiti in virtù del ricorso agli istituti previsti dalla legge fallimentare più volte sopra richiamati. In tal caso, infatti, il valore di iscrizione iniziale del nuovo debito segue le regole di rilevazione iniziale dei debiti valutati al costo ammortizzato e soggetti ad attualizzazione. La differenza tra il valore di iscrizione iniziale del nuovo debito e l’ultimo valore contabile del debito originario costituisce un utile o una perdita da rilevare a conto economico nei proventi o negli oneri finanziari (anziché come una vera e propria sopravvenienza attiva) e i costi di transazione sono rilevati a conto economico come parte dell’utile o della perdita di natura finanziaria conseguente all’eliminazione del debito originario.

Ai sensi dell’art. 83, commi 1 e 1-bis, del T.U.I.R., per i soggetti IAS/IFRS adopter e per i soggetti OIC adopter (diversi dalle micro-imprese di cui all’art. 2435-ter c.c.) i criteri di qualificazione dei componenti economici sanciti dai principi contabili rispettivamente applicati nonché i corrispondenti criteri di imputazione temporale e di classificazione in bilancio assumono rilevanza agli effetti fiscali, anche in deroga alle regole del T.U.I.R. (laddove con essi non coincidenti), in base al citato principio di derivazione rafforzata.

Tuttavia, l’art. 2, comma 2, del decreto ministeriale 1° aprile 2009, n. 48, stabilisce che anche nei confronti dei soggetti per cui vige il principio di derivazione rafforzata si applicano le disposizioni del T.U.I.R. che “prevedono limiti quantitativi alla deduzione di componenti negativi o la loro esclusione o ne dispongono la ripartizione in più periodi di imposta, nonché quelle che esentano o escludono, parzialmente o totalmente, dalla formazione del reddito imponibile componenti positivi, comunque denominati, o ne consentono la ripartizione in più periodi di imposta, e quelle che stabiliscono la rilevanza di componenti positivi o negativi nell’esercizio, rispettivamente, della loro percezione o del loro pagamento”. Tale norma rende applicabile tutte le disposizioni fiscali che prescindono dalle risultanze di bilancio, anche se specificamente non derogatorie di queste ultime e dunque indipendentemente dalla qualificazione e dalla classificazione contabile, avendo il legislatore stabilito una sorta di zona franca, costituita da una famiglia di regole fiscali resistente al principio della prevalenza della sostanza sulla forma o comunque delimitatoria degli effetti di detto principio sulla quantificazione del reddito d’impresa imponibile.

In questa categoria di regole rientra per l’appunto la disposizione contenuta nell’art. 88, comma 4-ter, del T.U.I.R., che, per le ragioni inizialmente riferite, considera fiscalmente irrilevante la “riduzione dei debiti” intervenuta nell’ambito di una procedura liquidatoria o di risanamento, indipendentemente dai principi contabili adottati. L’utile conseguito dall’impresa debitrice, ancorché qualificato e classificato in bilancio come provento di natura finanziaria, discende comunque da una riduzione di debiti occorsa nell’ambito di una procedura disciplinata dalla legge fallimentare e, pertanto, soggiace al medesimo regime fiscale cui sarebbe stato assoggettato laddove iscritto come sopravvenienza attiva. Per ragioni di ordine logico-sistematico, dovrebbero restare del pari fiscalmente irrilevanti gli interessi passivi autonomamente imputati al conto economico (come prescritto dal criterio del costo ammortizzato) nei successivi esercizi per riallineare il valore contabile del debito a quello di rimborso, in quanto originano dal medesimo provento finanziario e vanno indirettamente ad annullarlo [18].

Di sicuro sono da considerare fiscalmente irrilevanti i costi di transazione (ad esempio, le spese di consulenza legale, finanziaria, fiscale e notarile) sostenuti dalle imprese che adottano il criterio del costo ammortizzato, i quali concorrono a formare direttamente l’ammontare del provento finanziario discendente dalla rinegoziazione del debito e, quindi, diventandone parte integrante, ne devono necessariamente condividere il regime tributario per effetto del citato principio di derivazione rafforzata [19].

In base alle prescrizioni dell’OIC 19 i costi di transazione sostenuti dalle imprese che non applicano il criterio del costo ammortizzato, invece, vanno contabilizzati separatamente ma con imputazione al conto economico dell’esercizio in cui il debitore consegue il beneficio della ristrutturazione del debito, così venendo riconosciuta la sussistenza di una correlazione (ancorché indiretta) con la maturazione del provento generato dall’esdebitamento (ciò al contrario di quanto avveniva sotto la vigenza dell’OIC 6 applicabile agli esercizi iniziati anteriormente al 1° gennaio 2017, secondo cui tali oneri erano imputati al conto economico nel periodo del loro sostenimento). Pertanto, queste imprese:

- quando la ristrutturazione consiste nella riduzione dell’ammontare del debito da rimborsare, iscrivono nel conto economico un provento finanziario non tassabile, pari alla differenza tra l’ultimo valore del debito originario e quello risultante dai nuovi accordi e rilevano separatamente i costi di transazione nel medesimo esercizio;

- quando la ristrutturazione consiste nella riduzione degli interessi maturandi e/o nella variazione dei tempi di pagamento, rilevano il provento corrispondente al beneficio conseguito per competenza lungo la durata residua del debito. I costi di transazione sono iscritti, nei limiti dei benefici ottenuti, come risconti attivi e al termine di ciascun esercizio sono imputati al conto economico proporzionalmente ai benefici iscritti nel conto economico dell’esercizio.

Quanto al loro trattamento fiscale, questi costi, siccome correlati a un provento escluso dalla formazione del reddito d’impresa, sono da considerare componenti negativi deducibili, giusta il disposto dell’art. 109, comma 5, primo periodo, del T.U.I.R.

[1] Cfr. G. Andreani, A.Tubelli, “La disciplina fiscale degli accordi di ristrutturazione ex art. 182-bis della legge fallimentare”, in il fisco n. 44/2006, pag. 6802.

[2] Cfr. circ. n. 15 del 15 maggio 2013, pagg. 17 e 18.

[3] Dubbi in proposito sono stati però espressi da A. Carinci – V. Vita, “Sopravvenienze attive da falcidia nei concordati in continuità: spunti di riflessione dalle risposte dell’Agenzia”, in il fisco n. 8/2019, pagg. 715-717, soprattutto con riguardo alla configurazione del “risultato di periodo” in presenza di “altri redditi” (su tale questione si avrà modo di tornare nel prosieguo), che comunque censurano il fatto che la laconica formulazione della norma ne abbia in sostanza rimesso la concreta applicazione agli interpreti facendo leva sulla sua ratio.

[4] L’agevolazione ACE è stata peraltro abrogata a decorrere dal periodo successivo a quello in corso al 31 dicembre 2018 dall’art. 1, comma 1080, della L. 30 dicembre 2018, n. 145, che ha comunque lasciato inalterato il diritto di utilizzare le eccedenze pregresse a riduzione del reddito imponibile fino al loro esaurimento.

[5] Si veda anche Tribunale di Udine (decr. 28 febbraio 2017), secondo cui il concordato con continuità aziendale non è escluso dal fatto che si tratti di una c.d. continuità indiretta, né dal fatto che la cessione dell’azienda sia preceduta dall’affitto “ponte”. Nello stesso senso si è espresso il Tribunale di Ravenna (decr. 19 agosto 2014), per il quale la qualificazione della procedura come concordato in continuità può tollerare anche la liquidazione di tutti i cespiti mobiliari e immobiliari che non risultino strettamente necessari e funzionali all’esercizio dell’impresa, essendo evidente la ratio della norma, ovvero “favorire, per quanto possibile, soluzioni concordatarie non esclusivamente liquidatorie e che non abbiano quale risultato unico quello della progressiva ‘desertificazione’ del tessuto produttivo, imprenditoriale ed occupazionale del paese”.

[6] Cfr. G. Andreani – A. Tubelli, “Il nuovo regime fiscale della riduzione di debiti dovute a crisi d’impresa”, in il fisco, n. 22/2015, pag. 2114.

[7] In tal senso anche M. Garuti – M. Tamburini, “I proventi derivanti da ristrutturazione del debito”, in Corriere tributario n. 15/2018, pag. 1142; A. Carinci – V. Vita, cit., pag. 716.

[8] In maniera difforme si sono invece espressi F.M. Venegoni – A. Saccà, “Le sopravvenienze attive derivanti dai piani attestati di risanamento”, in il fallimentarista – focus del 4 aprile 2019, secondo cui la generica locuzione “riduzione dei debiti dell’impresa” non supporrebbe alcuna correlazione con i soggetti che hanno partecipato o meno all’accordo e pertanto, prevalendo l’elemento oggettivo della presenza di un piano attestato, rientrerebbero nella previsione dell’art. 88, comma 4-ter, secondo periodo, del T.U.I.R. anche le riduzioni di debiti non previste e non contemplate dal suddetto piano.

[9] Analoga previsione è stata inserita (sempre dall’art. 13 del D.Lgs. n. 147/2015) nel comma 5 dell’art. 101 del T.U.I.R., con riferimento alla disciplina delle perdite su crediti.

[10] Del pari, l’art. 10, comma 3, del D.Lgs. n. 147/2015 stabilisce che ogni rinvio normativo alla lista di Stati e territori che consentono un adeguato scambio di informazioni di cui al comma 1 dell’art. 168-bis del T.U.I.R. (abrogato dal comma 1 del medesimo art. 10), si intende riferito ai decreti emanati con cadenza semestrale dal Ministero dell’economia e delle finanze in attuazione dell’art. 11, comma 4, lett. c), del D.Lgs. 1° aprile 1996, n. 239.

[11] Così testualmente Assonime, circolare n. 17 del 14 giugno 2016, nota 99.

[12] In merito si veda in particolare Assonime, circolare n. 15/2013, pagg. 19-22.

[13] A favore della soluzione indicata sub 3) si vedano P. Ceppellini – R. Lugano, Testo unico delle imposte sui redditi, 2016, pag. 869.

[14] Così testualmente Assonime, circolare n. 15/2013, pag. 20. A favore della seconda soluzione si sono espressi M. Garuti – M. Tamburini, cit., pagg. 1143 e 1144.

[15] Cfr. G. Andreani – A. Tubelli, cit., p. 2117.

[16] A seguito della riformulazione dell’art. 96 del T.U.I.R. ad opera dell’art. 1, comma 1, del D.Lgs. 29 novembre 2018, n. 142, il rinvio al comma 4 va ora riferito al comma 5, che consente di dedurre nei periodi d’imposta successivi le eccedenze di interessi passivi pregresse in presenza di un’eccedenza di R.O.L. (e di interessi attivi) rispetto agli interessi passivi di competenza del periodo d’imposta.

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}